住宅資金貸付規程(大会社・不動産業)

住宅資金貸付規程(大会社・不動産業)のテキスト

住宅資金貸付規程

第1章 総 則

第1条 この規程は、住宅に困窮している従業員が、自ら居住するための住宅を取得、あるいはそれに準ずる住宅対策を講じようとする場合に、当社が直接または提携銀行を通じて資金を貸し付け、従業員の福利厚生の一助とすることを目的とする。

第2条 この規程による住宅資金の貸付けは、銀行との提携(以下「銀行提携ローン」という。)によるものを原則とし、金融情勢および特殊な事情等により、これによることが困難な場合にのみ、会社が直接、全部または一部の貸付けを行う。

第3条 従業員は、自ら居住するための住宅に関し、下記各号の場合に、この規程に定めるところにより、住宅資金の貸付けを受けることができる。

(1)5年以内に住宅を新築する目的で土地を購入するとき

(2)住宅を新築または改築するとき

(3)住宅およびその敷地を同時に購入するとき(敷地を賃借する場合を含む。)

(4)住宅を増築または補修するとき

(5)住宅を賃借するための権利金、敷金を必要とするとき

(6)その他やむを得ない出費を要するとき

第4条 貸付けを受けることができる者は、下記各号のすべてに該当し、会社の承認を得た者とする。

(1)勤続2年以上、または勤続1年以上かつ満24歳以上の者で、自己の収入によって独立の生計を営む従業員(嘱託および臨時雇用者を除く。)

(2)扶養家族を有する者(結婚予定のある独身者で、会社が認めた者を含む。)

第5条 貸付資金の総額に関しては、会社が別に定める。

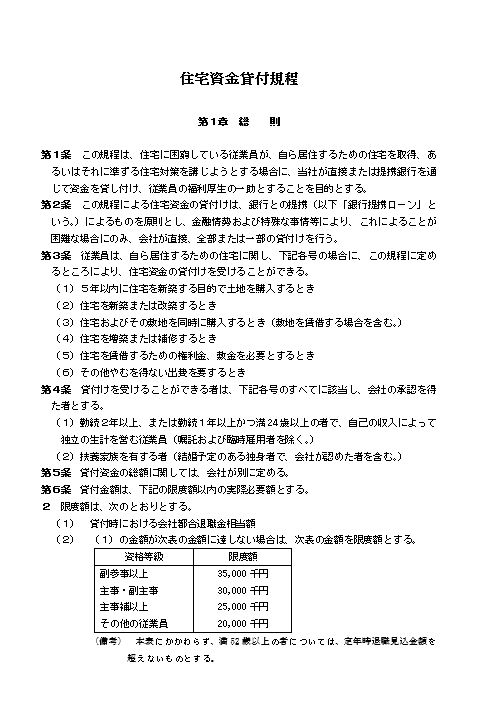

第6条 貸付金額は、下記の限度額以内の実際必要額とする。

2 限度額は、次のとおりとする。

(1) 貸付時における会社都合退職金相当額

(2) (1)の金額が次表の金額に達しない場合は、次表の金額を限度額とする。

資格等級 限度額

副参事以上

主事・副主事

主事補以上

その他の従業員 35,000千円

30,000千円

25,000千円

20,000千円

(備考) 本表にかかわらず、満52歳以上の者については、定年時退職見込金額を超えないものとする。

(3) 第3条(4)ないし(6)の貸付金は、前(1)または(2)の金額の70%とする。

3 第1項の実際必要額とは、自己資金を住宅取得またはこれに準ずる住宅対策のための資金にあて、なお不足する部分の金額で、会社が審査決定した額をいう。

4 この規程により貸付けを受けている者が、追加貸付けを受ける場合は、この規程の趣旨に鑑み、貸付金、返済期間、返済方法、抵当権設定手続等は会社が別に定める。

第7条 貸付けは、毎月23日または26日(休日の場合は翌営業日)に行う。

第8条 貸付金の利率は、次のとおりとする。

(1)会社貸付金の利率は、貸付金額30,000千円までは月利0.25%、貸付金額30,000千円を超える部分は月利0.4%の利率を適用する。

(2)第6条第2項(3)の貸付金は、月利0.25%の利率を適用する。

(3)銀行提携ローンの利率は別に定める。

2 前項の利率は、経済情勢の変動その他の事情により、変更することができる。

第9条 銀行提携ローンの貸付けを受けた者に対して、銀行提携ローンの利息額と会社貸付金の利率で算出した利息額との差額を、毎月利子補給する。

2 前項の支給時期は、毎月の給与日とする。

第2章 手 続

第10条 貸付けを希望する者は、所定の貸付申請書に所要事項を記入し、貸付日の20日前までに必要書類を添付し、所属長を経由して提出するものとする。

第11条 貸付けの承認は、資格、貸付金額、返済能力その他を審議のうえ決定する。

第12条 貸付けを許可された者は、会社の指示により必要書類を提出しなければならない。

第3章 返済期間

第13条 返済期間は、次のとおりとする。

第3条(1)ないし(3)の場合 30年以内

(1年単位)

第3条(4)ないし(6)の場合 10年以内

(1年単位)

第4章 返済方法および金額

第14条 返済方法は、次のとおりとする。

(1)会社貸付けの場合

① 返済は、前条の期間内で元金均等月賦償還とし、貸付けの翌月以降毎月給与からの控除により返済するものとする。ただし、賞与時の臨時返済をすることができる。

② 返済にあたっては、収入の増加等に応じ、返済額を増額変更し、でき得る限り早期返済に努めるものとする。

(2)銀行提携ローンの場合

返済は、前条の期間内で貸付けの翌月以降、毎月の償還日は貸付実行の毎月応当日とし、元利均等割賦償還または5年ごとに逓増する元利均等割賦償還とする。なお、賞与時増額償還をすることができる。

第15条 貸付けを受けようとする者が、定年接近者のため貸付金返済につき前条の方法による返済が不適当であると認めた場合は、前条の規定にかかわらず、会社の認定により当該者の返済方法を別に定めることがある。

第16条 貸付けを受けた者が完済前に退職または死亡した場合は、直ちに残額を返済するものとし、退職金等の支払いがある場合は、これをもって貸付金の残額返済に充当するものとする。

第17条 利息の計算方法等については、次のとおりとする。

(1)会社貸付けの場合

利息は貸付けの日より起算し、毎年5月末日および11月末日をもって計算し、それぞれ6月および12月の給与より控除する。貸付金返済終了の場合は、完済日までの分を完済時に徴収する。

(2)銀行提携ローンの場合

利息は、元本返済のつど同時に経過月数分を支払う(元利金均等償還)。

第5章 義 務

第18条 貸付けを受けた者は、この貸付けにより購入、新築、改築、増築等をした不動産のうえに、会社のため、順位第1番(金融公庫等公的住宅融資、その他金融機関の住宅ローン併用の場合は、それらの次順位)の抵当権を設定しなければならない。ただし、貸付金額が50万円以下の場合または返済期間が5年以内でかつ貸付金が貸付時会社都合退職金相当額の範囲内の場合は、抵当権の設定は行うが、登記手続は免除することがある。

2 この貸付けにより購入した土地に建物を新築する場合は、あらかじめ会社に届出をし、竣工後は追加担保として前項の規定の適用を受けるものとする。

第19条 貸付けを受けた者は、この貸付けにより新築、改築、増築または購入した住宅につき、火災保険を付し、当該保険金受領権につき会社のために質権を設定しなければならない。

第20条 貸付けを受けた者は、次の事項を厳守しなければならない。

(1)貸付金は、貸付目的以外に使用してはならない。

(2)貸付金にかかる住宅の竣工または住宅、土地の売買、賃貸借が成立したときは、速やかに会社に届け出なければならない。

(3)会社の許可なくして、貸付金にかかる住宅、土地もしくは借地権を他に貸与あるいは譲渡する等、第三者の権利の目的物としてはならない。

(4)会社の許可なくして貸付金にかかる住宅、土地に重大な変更を加えてはならない。

(5)貸付金にかかる住宅が天災、火災その他により滅失または毀損したときは、速やかに会社に届け出なければならない。

(6)貸付けを受けた者が途中で建築を中止する等、貸付目的を達成しない場合は、速やかに会社に届け出なければならない。

第6章 雑 則

第21条 貸付けを受けた者がこの規程に違反した場合、あるいは貸付目的を達成しない場合は、貸付金を全額即時返還させることがある。

2 前項適用の場合は、次の措置をとることがある。

(1)会社貸付けの場合

利率を貸付時にさかのぼって銀行提携ローンの利率と同じものに改める。

(2)銀行提携ローンの場合

利子補給金を貸付時にさかのぼって返還させる。

第22条 この規程により貸付けを受けて住宅を取得した者がこれを買い替えるときは、在職中2回まで貸付けを行う。なお、土地のみを取得した者については、土地収用等公的な事情によるものを除き、再度貸付けは行わない。

2 前項により再度貸付けを受ける場合は、既貸付残高を全額一括繰上償還しなければならない。

3 再度貸付額は、売得金(売却代金から償還金、税金その他必要やむを得ない出費を控除した金額)を充当し、なおかつ不足する金額で、第6条の貸付限度額範囲内の実際必要額とする。

第23条 銀行提携ローンにつき、この規程に定めのない事項は、提携銀行と会社との契約書等によるものとする。

第24条 貸付けを受ける者に対し、会社負担で団体信用生命保険を付保する。

2 前項の保険を付保できない者の取扱いは、そのつど審査のうえ決定する。

付 則

この規程は、平成○年○月○日より実施する。