固定資産会計規則(中小会社・建設業)

固定資産会計規則(中小会社・建設業)のテキスト

固定資産会計規則

(目 的)

第1条 この規則は、△△建設株式会社における固定資産の会計上の取扱いについて必要な事項を定める。

(責任区分)

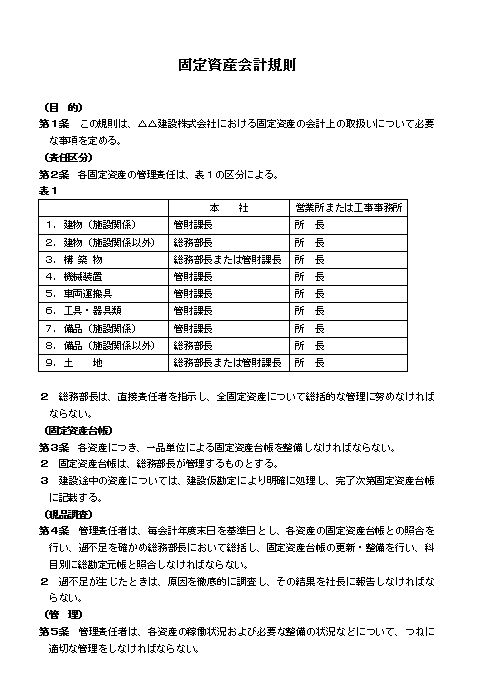

第2条 各固定資産の管理責任は、表1の区分による。

表1

本 社 営業所または工事事務所

1.建物(施設関係) 管財課長 所 長

2.建物(施設関係以外) 総務部長 所 長

3.構 築 物 総務部長または管財課長 所 長

4.機械装置 管財課長 所 長

5.車両運搬具 管財課長 所 長

6.工具・器具類 管財課長 所 長

7.備品(施設関係) 管財課長 所 長

8.備品(施設関係以外) 総務部長 所 長

9.土 地 総務部長または管財課長 所 長

2 総務部長は、直接責任者を指示し、全固定資産について総括的な管理に努めなければならない。

(固定資産台帳)

第3条 各資産につき、一品単位による固定資産台帳を整備しなければならない。

2 固定資産台帳は、総務部長が管理するものとする。

3 建設途中の資産については、建設仮勘定により明確に処理し、完了次第固定資産台帳に記載する。

(現品調査)

第4条 管理責任者は、毎会計年度末日を基準日とし、各資産の固定資産台帳との照合を行い、過不足を確かめ総務部長において総括し、固定資産台帳の更新・整備を行い、科目別に総勘定元帳と照合しなければならない。

2 過不足が生じたときは、原因を徹底的に調査し、その結果を社長に報告しなければならない。

(管 理)

第5条 管理責任者は、各資産の稼働状況および必要な整備の状況などについて、つねに適切な管理をしなければならない。

2 当該年度期間中に想定される設備投資計画などについては、事前に十分検討し、経営委員会に諮るとともに経営計画策定の資料として社長に提出する。

3 設備投資計画は、当該年度分とともに、将来(中期、長期)にわたる計画を作成し、経営計画の資料として社長に提出するものとする。

(購 入)

第6条 資産を購入する場合は、設備投資計画を基本とし、計画的な運用に努めなければならない。

2 資産の購入にあたっては、「購入の必要性」「購入先」「購入金額」「購入条件」などについて、相手方と十分交渉のうえ稟議書を作成し、社長の決裁を得なければならない。

3 資産を購入する場合は、特殊な場合を除き2社以上の見積合せを行い、種類、性能、規格、価格などを十分検討し、重要な物品については経営委員会に諮るなど、効率化、購入の適正化を図らなければならない。

(注文・発注)

第7条 資産を購入する場合は、前条による購入稟議書に基づき注文(発注)書を発行する。

(検 収)

第8条 納入された物品については、管理責任者によって検収し、発注内容との確認を行う。

(保管および使用)

第9条 管理責任者は、適切な管理により資産を保管しなければならない。

2 資産を使用するにあたっては、使用する者に使用上の注意を教育のうえ、使用させる。

3 管財課の管轄にある物品については、別に定める「施設関係事務手順」により取り扱うものとする。

(使用料計算)

第10条 管財課が管轄する各物品については、別に定める「使用料単価表」により使用料計算をし、毎月使用箇所別に使用料計算書を作成して、所属部署に提出する。

2 工事原価に関する使用料計算書は、未成工事支出金への振替えを行うものとする。

(減価償却)

第11条 経理規程第○条に定めるところにより、毎会計年度ごとに減価償却費の計算を行う。

(修繕費と改良費)

第12条 当該固定資産の性能維持のための支出は「修繕費」とし、原性能をアップするものは「改良費」として区別し、改良費は固定資産台帳に追加しなければならない。

(減失等)

第13条 固定資産が使用中滅失し、または機能を失った場合には、使用部署の責任者は直ちに管理責任者に報告し、また、その原因、状態を調査し社長に報告する。

(除却・売却)

第14条 前条に該当する物品については、社長の承認を得て管理責任者が除却、売却の手続を行わなければならない。

2 固定資産台帳の残存価額と照合し、除却、売却によって得た損益は、営業外損益として計上しなげればならない。

(賃 貸)

第15条 管理責任者は、固定資産を部外(協力業者等を含む。)へ賃貸する場合は、別に定める基準により使用料計算を行い、賃貸料を徴収する。

付 則

(実施時期)

第1条 この規則は、平成○年○月○日から実施する。